こちらの記事では住宅ローンを借りる際の銀行の審査基準について綴っていきました。それでは基準に満たしていればだれでも同じように評価をしてくれるのでしょうか。前のリンクで属性についてでも綴っていきましたが、実はそうではありません。一般的にはサラリーマンの方が、借り入れがしやすく、個人事業主の方が難しいと言われていますがそれはなぜでしょうか。ここではサラリーマンと個人事業主の違いについて綴っていきたいと思います。

サラリーマンと個人事業主の違い

金融機関が融資判断の評価をするうえで、サラリーマンと個人事業主の違いを一言でまとめるなら安定性です。仮に、同じ年収のサラリーマンと個人事業主を評価する場合において、一般的にはサラリーマンの方が評価されてしまうわけですが、例えば、事業が怪しくなってしまって会社もしくは事業が傾いたとします。その場合サラリーマンは雇用されて勤めている以上、解雇規制がありますから会社が赤字になったからといって、すぐには解雇をされるようなことはないでしょう。また、その事業があやしくなってしまったとしても、別事業にも展開しているような企業であれば、人員調整ができますよね。事業が怪しくなってしまったとしてもその会社員は簡単にはそれによって収入が途絶えるようなことはありません。

個人事業主の場合はどうでしょう。その事業が芳しくない状況になってしまった際、ダイレクトに収入に反映されます。その事業自体に波がある場合には調子がいい時には収入が高くても、調子が悪くなれば収入が低くなってしまうことも想定されますから、その時調子がいいからといって素直に評価が出来ないわけです。これが何十年も安定した業績を続けている実績があれば、評価の加点材料にはなりますが、そうではない場合はサラリーマンと同じ評価はできないわけです。

また、病気やケガで働けなくなってしまったらどうでしょう。会社員であれば健康保険・厚生年金に加入しているため、傷病手当金と呼ばれる所得補償がありますので、働けなくなったとしてもすぐには収入が途絶えるわけではありません。ところが個人事業主の加入する、国民健康保険、国民年金にはそれがありませんから、働けない分の所得の落ち込みはダイレクトに反映されてしまいます。こうなってくると、収入がどれだけ高くても、安定性の面では評価がしづらくなってしまいますね。

ところで以前の記事金融機関が最も重視するのは返済能力と綴っていきましたが、この記事でいう年収とはいったい何を指しているかわかりますでしょうか。改めて考えた時にいわゆる額面なのか手取りなのか、わかりづらいですね。ここで、年収について考えていきます。

サラリーマンの場合

サラリーマンの場合はわかりやすいですが、会社から受け取る源泉徴収票に記載のある額面が、受取そのまま年収として計算されます。そこに500万円と記載されていれば500万円と評価されます。そこから社会保険料やら雇用保険やら所得税・住民税等色々と引かれていきますが、あくまで天引き前の金額が年収です。

ただし、一般的には金融機関は3年分の源泉徴収の写しを求めるのですが、要するにその年だけではなく、3年間の年収の平均で年収を計算する形となります。これまで500万円の年収の人が、役付きとなり年収が700万円となったとしても基本的には700万円ではなく、過去3年間で評価をしていきます。

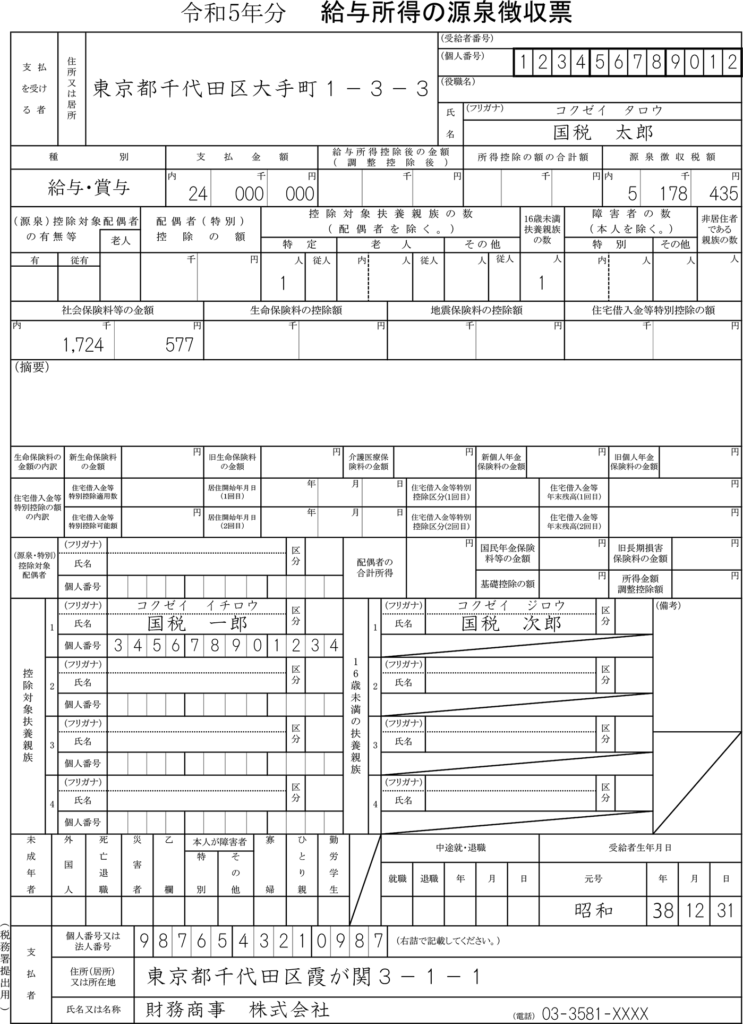

引用元:国税庁HP「給与等の金額が2,000万円を超える者の源泉徴収票の記載要領」より引用

記載例にある、給与・賞与の隣にある、支払い金額にあたる部分となります。

それでは個人事業主の場合はどうでしょうか。

個人事業主の場合

個人事業主の場合はもう少し複雑です。個人事業主は一般的には源泉徴収ではなく確定申告の写しを3年分求められるわけですが、確定申告の収入にあたる部分で計算するわけではなりません。そこから諸経費を差し引かれた所得金額が、年収として判断されます。

また、返済の計算に当たっては事業の継続的な安定的も重要な判断ポイントとなりますので、去年は事業が大当たりして所得が2,000万円だったが、一昨年は事業が芳しくなく100万円の所得でした、では金融機関からしても安心してお金を貸せないということになりますので、事業が安定して継続出来ていること、所得ベースで年収を計算していくことが前提となっています。前年度が好調で所得が多かったとしても、事業を変更していた場合などは継続性が認められないので審査上は厳しいと言わざるを得ないでしょう。一般的に個人事業主が住宅ローンの借入がしにくいといわれるのは、この2つの要件が事業主にとって厳しいゆえでしょうか。

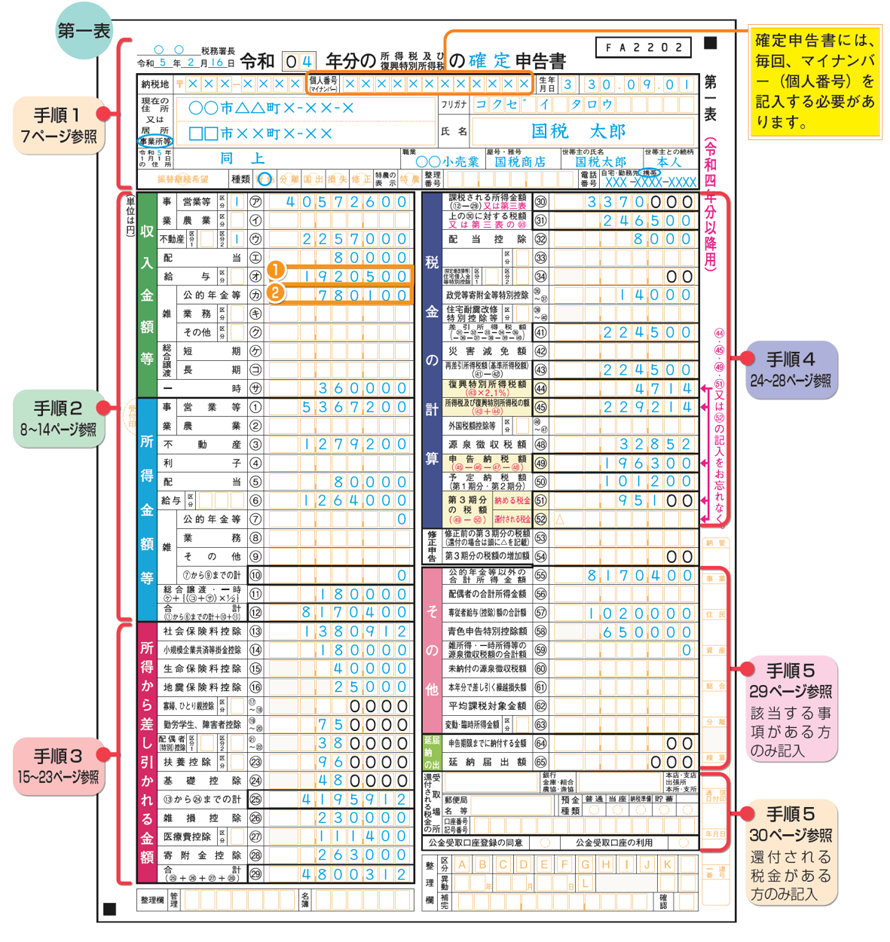

引用元:国税庁HP「申告書の記載例」より引用

個人事業主の場合、左側が収入の計算となりますが、真ん中の「所得金額等」の括りの合計欄が所得金額となります。ちなみにこの例では、配当所得のような事業に関係ない所得がある場合には除外して計算されてしまう可能性が高いです。

終わりに

今回はサラリーマンと個人事業主の審査基準について綴っていきました。金融機関の形態によっては審査基準が多少違っていたりと異なる部分もあることもあるかもしれません。ですが、金融機関が見ている部分は一貫しており、基本的には融資返済能力、つまり、返済できるだけのキャッシュを稼ぐ力があるか、そしてそれを継続できる裏付けです。評価基準は変わりますが、これは法人の融資の際でも変わりません。事業が大当たりして、短期的に大きくキャッシュが稼げたとしても、それをそのまま評価しないのが銀行です。それを個人に落とし込んだのが、住宅ローンというわけですね。

と、ここまでは、個人事業主は一般的に評価が厳しいと書き綴っていきましたが、実は個人事業主でも借入しやすいといわれる金融機関も存在します。それはまた別記事にて挙げていこうと思います。

コメント