突然ですが生命保険を考え出した時、皆さん何を意識しているでしょうか。おそらく何かしら生命保険を考えるきっかけがあったり、保険に従事している人間に声をかけられた時に初めて検討する方がほとんどではないでしょうか。身近な人が病気になった時、結婚をした時、子供ができた時、住宅を購入する時、親に加入を勧められた時、生命保険従事者に勧誘を受けた時等々。人によってそれぞれタイミングによって異なりますが、自分から積極的に生命保険に加入したい!という方はどちらかというと少数はじゃないかと思います。

ちなみに、自分でも積立型の生命保険、個人年金保険、医療保険に加入していますが、私の場合、きっかけは銀行時代の同期の友人が白血病で闘病の末亡くなってしまった事でした。その頃は病気の知識もほとんどなかったので白血病がどんな病気でどんな治療が必要かなんて全く知りませんでしたが、いわゆる血液のがんと言われるものが白血病になります。病気の進行度にもよりますが、1年以上入退院を繰り返しながら抗がん剤や、場合によっては骨髄移植をしたりしながら進行を抑えるわけですが、友人の場合はどちらもやりました。1年闘病の末になんとか退院ができたのですが、2ヶ月程度で容態が悪くなり再度入院し、最終的には亡くなってしまいました。

その友人とは親しかったこともあって、何度もお見舞いに行ったりラインでやりとりをしていましたが、退院後に容態が悪くなって再入院になった際には彼はとてもショックを受けてました。私としてもなんとか勇気づけたかったですが、何もできませんでした。当時の自分としてもあまり身近な人間が亡くなる経験がなかったこともあり、亡くなってしまった際にはかなりのショックを受けました。その経験もあってこの業界に入ることになるのですが。

そういったこともあり、生命保険の必要性を感じていたところで、銀行時代の先輩から声をかけられたこともあり医療保険に加入し、その後、生命保険、個人年金保険に加入しました。医療保険、個人年金はどちらかというと自分で自分を保障できるように、生命保険は家族に迷惑が掛からないようにといった感じです。

でも実際タイミングで加入を検討するものは変わってきますよね。病気が気になるなら医療保険、積立がしたいなら年金保険等、生命保険にも色々な種類があって何を検討したいのかわからないと思います。まずは生命保険の種類から見ていきましょう。

生命保険の保障は主に4つ

死亡保障

名前の通りですが、万が一亡くなってしまった際に家族へ向けて保障するものが死亡保障です。これが伝統的な生命保険となりますが家族のための遺族保障の性格が強く、独身の場合は主に育ててくれた親御さんや兄弟に感謝や自分の後始末代、所帯を持った際には家族の生活への責任や自分の後始末代といった意味合いが強いかと思います。掛け捨ての定期型保険、収入保障保険、下記の貯蓄を兼ねた積立兼用の保険等があります。

生存保障(老後保障)

これは生存保障と言っていますが、貯蓄の意味合いが強いですね。死亡保障や介護保障等をかけつつ、貯蓄を兼ねたい場合にかけていくものとなります。学費の貯蓄が目的ならいわゆる学資保険、老後の貯蓄が目的なら一般的な積立型の保険といった感じでしょうか。保障はいらないため純粋な貯蓄を目的とする場合は個人年金保険となります。

医療保障

病気やケガで入院してしまった際の医療保障、がんや心臓、脳といったいわゆる3大疾病等の疾病にかかってしまった際の疾病の治療費を保障のする医療保障等が挙げられます。最近ではいわゆる就労不能状態になってしまった際の所得補償、生活保障等もこちらの分類になります。どちらかというと病気やケガを負ってしまった際の医療費が気になる場合はこちらの保障が検討の対象となります。

介護保障

比較的新しい分野ですが、日本は高齢化社会を進んでいっている状況にありますので、介護状態になってしまう高齢の方の人数が年々増加している状況です。その際にかかる費用を担保してくれるものが介護保障です。私を含めて現役世代にはなじみが薄いですが、年金生活になると介護保険料が高いとよく聞きます。会社折半でなくなることが大きいのでしょうが、それだけ介護保険が必要になるからでしょう。

では通常どのタイミングで加入をしている方が多いのでしょうか。

データで見ていくと

ここでは生命保険文化センターのデータと、FP相談の集客を行っている保険マンモス株式会社のアンケートをもとに見ていきたいと思います。

まずは加入年齢別のデータですが、下記になります。

年齢別-1引用元:公共法人生命保険文化センター「令和3年度生命保険に関する全国実態調査」

こうやってみると20代は社会に出たばかりであったり、病気の実感がわかないということもあるのでしょうから加入率は全世帯と比べると低めですが、70%はなにかしらの生命保険に加入しています。それ以外の世帯では総じて9割以上の加入率があります。高齢になると定期型の保険の保障が更新限度で無くなってしまったり、保険料が高額となり未加入となってしまうのでしょうね。そのタイミングが一番病気になってしまうところではあるんですが。全世帯の加入率は約9割ですが、多くの方が保険に加入しているのが見て取れますね。

ちなみにこの生命保険文化センターのデータでは世帯主、配偶者の加入率や加入金額、件数、保障の金額など色々なことがわかりますが、記事の内容から外れるので別記事にあげたいと思います。ただ、このデータでは年齢で加入するタイミングがある程度わかってもどんな時に加入を考えるかわかりません。続いて保険マンモス社のアンケート調査を見ていきましょう。

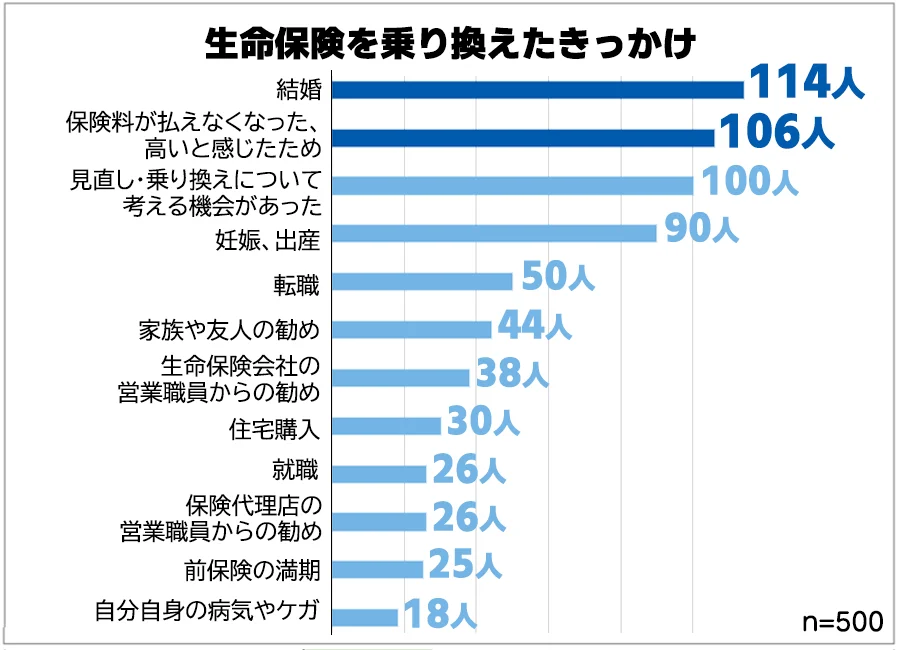

引用元:保険マンモス株式会社「乗り換えた理由やよかったこと・後悔したこと」

ここでは生命保険の乗り換えに対するアンケートになりますので、新規加入とは多少違いますが、生命保険を検討した際のきっかけがわかります。この中で新規の加入検討を抽出してみると

- 1位:結婚

- 2位:妊娠・出産

- 3位:転職

- 4位:家族・友人の勧め

- 5位:営業職員からの勧め

- 6位:住宅購入

- 7位:就職

- 8位:自身や知人の病気・ケガ

こんな感じでしょうか、やはり多くの人が結婚や出産を機に保険について真剣に考え始めるようです。独身の時には死亡保障はそこまで考えていなくても、家族が出来て、子供が出来てとなればやはり万が一の際や、将来の教育費が気になるのでしょうね。その他、就職や転職等・住宅購入と状況が自身の変わった際は収入・支出に直結しますからそこでも加入や見直しを考えて行くものと考えられます。そのほかではやはり、営業職員からの勧めや家族・友人からの勧めで考え始めることもやはり多いようですね。

いつ加入すれば得なの?

そうなってくるとどの検討を始めた際に気になるのがやはり保険料だと思います。加入はした方がよさそうだと考えたとして、なるべくなら保障は厚く、保険料は安く収めたいというのが誰しもあると思います。

ここで色んな方お話ししていて感じる部分で大きな誤解がある部分が一点あります。それは、「病気にならないうちはなるべく加入せず、病気にかかりそうになってきたタイミングで入れば保険に払う保険料は少なく済むのでは?」ということです。これについては半分は正しく、半分は正しくありません。なぜなら保険の種類によっては、なるべく若いうちから入っていた方が、保障期間は長くなりますが、保険料の総支払額が少なくなるためです。こちらについては別記事であげようかと思いますが、高齢になってから保険料をかけ始めた結果、保険に対して大きな金額を支払っている家庭も少なくありません。

また、病気になりそうになってから加入するとした場合、別視点から考えた時には、生命保険そのものに加入が出来なくなることも考えらえれます。生命保険は一般的には加入者の公平性を保つために健康告知が必要となるため、その人自身の健康状態によっては入れなくなってしまうケースがあります。入院したことがあるから入れないというよりは、病気で入院したとしても再発性が考えられる病気であったり、健康診断の健診結果の数値が芳しくない場合など、各項目に分かれて告知が必要となります。

自分では健康だと思っていたとしてもある日突然、腫瘍が見つかったり、生活習慣により血圧や血液検査の数値が悪化したなど十分考えられますが、それから加入を検討したいとすることは難しいのです。

終わりに

生命保険については加入のタイミングは人それぞれとなりますが、タイミングとしては結婚や出産・自身の状況が変化したとき、家族や友人、営業職員等に勧められた時が多いのは見て取れたかと思います。ポイントは加入の必要性を感じた時には早めに加入を検討する事です。上記のように費用を抑えて、健康な内に加入できることに繋がるため、早期の加入をお勧めしています。考えなきゃ・・・と思ってはいても、放っておくとその熱が冷めてしまったり忘れてしまうのが人間ですしね。

次回は加入を検討した時にどのようなポイントで考えて行けばいいのかを挙げていきたいと思います。

コメント